D&O Versicherung für Vereine

Eine D&O-Versicherung für Vereine mag zunächst gar nicht so wichtig erscheinen. Doch spätestens dann, wenn es zu Schadensersatzforderungen durch Dritte kommt, wird sie relevant. Sie kann Vorstandsmitglieder vor dem finanziellen Ruin bewahren.

Sei es ein Personen-, Sach- oder Vermögensschaden – die D&O-Versicherung deckt die Schäden ab, für die der Vorstand direkt in Haftung genommen wird. Da der Vorstand eines Vereins immer mit seinem Privatvermögen haftet, kann das seine Existenz bedrohen.

Dieser Artikel zeigt, was es bei der Wahl einer D&O-Versicherung zu beachten gilt. Außerdem gehen wir darauf ein, wie sie sich von der Vermögensschaden-Haftpflicht unterscheidet und inwieweit man verschiedene Tarife voneinander differenzieren kann.

Bekannt aus

Das Wichtigste in Kürze

- Die Directors & Officers-Versicherung wird auch als D&O-Versicherung bezeichnet und bezieht sich auf den Vorstand.

- Bei bestimmten Schäden haftet der Verein nicht mit seinem Vereinsvermögen, sondern Vorstandsmitglieder müssen das Geld aus eigener Tasche bezahlen.

- Damit sie das nicht in den finanziellen Ruin treibt, gibt es die D&O-Versicherung für Vereine.

- Sie unterscheidet sich im Wesentlichen von der Vermögensschaden-Haftpflichtversicherung und sichert dort ab, wo die VH aufhört.

- Vereine brauchen noch viel mehr Versicherungen, um umfassend abgesichert zu sein, da auch in Vereinen und Verbänden Probleme auftreten können.

Warum ist eine D&O-Versicherung für Vereine so sinnvoll?

Die meisten Vereine setzen womöglich zunächst nur auf eine Vermögensschaden-Haftpflichtversicherung (VH). Diese ist immerhin ebenfalls sehr wichtig. Sie deckt reine Vermögensschäden, die durch Fehler oder Versehen entstehen.

Dabei ist es wichtig, dass die Fehler im operativen Geschäftsablauf und nicht im privaten Bereich passieren. Des Weiteren schützt eine Vermögensschaden-Haftpflichtversicherung vor Schäden durch einfache Fahrlässigkeit der Mitarbeiter.

Bei reinen Vermögensschäden handelt es sich nicht um Personen- oder Sachschäden. Diese dürfen in der Folge aus dem Schaden auch nicht entstehen.

Die D&O-Versicherung hängt eng damit zusammen. Diese Versicherung ist es, die die Organe des Vereins schützt. Dazu gehören:

- Vorstand

- Geschäftsführer

- leitende Angestellte

Wenn diese einen Fehler gemacht haben, der zu einem Schaden gegenüber Dritten oder der eigenen Organisation geführt hat, greift die D&O-Versicherung. Andernfalls müssen sie mit ihrem Privatvermögen für den Schaden aufkommen. Das kann die Finanzen stark belasten und sogar die Existenz bedrohen.

Die D&O-Versicherung für Vereine ist aus einem ganz bestimmten Grund so wichtig. Der Vorstand haftet gesamtschuldnerisch. Was bedeutet das? Damit ist gemeint, dass der Fehler eines einzigen Vorstandsmitglieds alle anderen Vorstandsmitglieder betreffen. Sie müssen allesamt uneingeschränkt persönlich mit ihrem Privatvermögen haften.

D&O-Versicherung für Vereine und Vermögensschaden-Haftpflichtversicherung – Worin liegen die Unterschiede?

| D & O-Versicherung für Vereine | Vermögensschadenhaftpflicht für Vereine |

| Umfassender Schutz des Privatvermögens der Organe | Umfassender Schutz des Vereinsvermögens |

| Fahrlässige Eigenschädigung | Versicherungsumfang: alle satzungsgemäß haupt- oder ehrenamtlich Tätigen |

| Fahrlässige Drittschäden | Absicherung vorsätzlicher Schäden |

| Vorsätzliche Eigenschäden | Reiseveranstalter-Risiko ist mitversichert |

| Vorsätzliche Drittschäden | Passiver Rechtsschutz |

| Schäden durch Fehler in der Buchhaltung oder versäumte Fristen |

Insurancy

Dein Experte für D&O Versicherung

Bei uns bist du gut aufgehoben:

- Fachwissen: Expertise und langjährige Erfahrung im Bereich D&O-Versicherungen, mit dem wir maßgeschneiderte Lösungen für unsere Kunden entwickeln.

- Individuelle Beratung: Eine auf die Bedürfnisse und Risiken des Kunden zugeschnittene Beratung, um eine optimale Absicherung zu gewährleisten.

- Umfassende Marktkenntnisse: Wir kennen den Versicherungsmarkt und sind in der Lage die besten Angebote von renommierten Versicherern zu identifizieren.

- Risikoanalyse: Wir machen eine detaillierte Risikobewertung, um potenzielle Haftungsrisiken aufzudecken und zu minimieren.

- Kundenservice: Engagierte Kundenbetreuung und Unterstützung während des gesamten Prozesses – von der Beratung über den Abschluss bis zur Schadenabwicklung.

So erreichst du uns

Wir beraten dich Montag bis Freitag von 8 bis 18 Uhr

Oder buche ein kostenloses Webmeeting

Braucht ein Verein sowohl eine VH als auch eine D&O?

Viele Vereine stellen sich die Frage: Benötigt man sowohl eine Vermögensschaden-Haftpflichtversicherung als auch eine D&O-Versicherung? Oder würde eine der beiden Versicherungen für den Verein reichen?

Tatsächlich raten Experten Vereinen dazu, beide Versicherungen abzuschließen. Das hat ganz simple Gründe:

- Die beiden Versicherungsarten haben zwei verschiedene Schutzrichtungen.

- Sie schützen vor unterschiedlichen Versicherungsfällen.

- Sie bieten verschiedenen Personen einen Schutz.

- Die Versicherungssummen variieren.

- Das Schadenrisiko ist unterschiedlich.

- Hinsichtlich des Verschuldens gibt es Unterschiede.

Zusammenfassend lässt sich sagen: Die D&O macht da weiter, wo die VH aufhört. Deshalb sollten Organisationen unbedingt auf einen Versicherungsmix setzen.

Schutzrichtungen

Bei der Vermögensschadenhaftpflicht geht es um das Vermögen der Organisation bzw. des Vereins. Mit der D&O-Versicherung hingegen schützt man das Privatvermögen der Organe. Die Vorstände werden damit geschützt.

Versicherungsfälle

Bei der VH führt eine Pflichtverletzung zum Vermögensschaden. Bei der D&O hingegen ist es die offizielle Inanspruchnahme des Organs durch den eigenen Verein oder den geschädigten Dritten.

Personenkreise

Wenn Vorsitzende oder andere Organe im Zuge ihrer Tätigkeit einen Fehler machen, der zum Vermögensschaden führt, greift die Directors and Officers-Versicherung. Mit der VH hingegen werden alle Mitarbeiter und Organe bei der satzungsgemäßen Tätigkeit für die Organisation geschützt.

Versicherungssummen

Der Vorstand trägt in der Regel ein höheres Risiko für Vermögensschäden. Es unterscheidet sich von den Risiken, die Mitarbeiter und andere Vereinsmitglieder tragen. Daher sollten die Versicherungssummen bei einer Directors and Officers-Versicherung höher sein als bei einer Vermögensschadenhaftpflicht.

Schadenrisiko

Bei einer VH werden Fehler abgesichert, die im Tagesgeschäft passieren. Daher trägt sie das höhere Alltags-Risiko.

Verschulden

In der Regel deckt die D&O-Versicherung nur die fahrlässige Verletzung von Pflichten durch ein Organ ab. Bei der VH kann neben der Fahrlässigkeit auch der Vorsatz versichert werden. Dabei bezieht sich der Schutz auf Mitarbeiter und Organe.

Wie sehen die Leistungen einer Directors&Officers-Versicherung aus?

Je nach Versicherer kann eine D&O-Versicherung andere Leistungen beinhalten. Daher sollten Vorstandskollegen vor Abschluss einer Versicherung immer einen genauen Blick auf die Police werfen. Nur so können sie sicherstellen, dass sie den richtigen Versicherungsschutz gewählt haben. Je nach Verein und Tätigkeit mag eine andere Art der Absicherung von Vorteil sein.

Viele D&O-Versicherungen für Vereine leisten nur dann, wenn der Organisation selbst oder Dritten ein Schaden entsteht. Man spricht vom fahrlässigen Eigen- oder Drittschaden. Jedoch gibt es auch Versicherungen, die sich durch flexible Bausteine ergänzen lassen.

Wir haben die wichtigsten Leistungen einer D&O-Versicherung herausgesucht. Anhand von Beispielen legen wir dar, weshalb diese Leistungen im Vereinsalltag sinnvoll sein können.

- Fahrlässige Eigenschäden: Aus Fehlern in der Auftrags-Ausschreibung können Verluste von Fördergeldern resultieren. Doch auch die fehlerhafte Verwendung von Zuwendungen, eine Gehaltsüberzahlung, Doppelüberweisungen, Zuschussausfall und Forderungsverjährung sind gängige Schäden.

- Fahrlässige Drittschäden: Dazu zählen eine unzulässige Entlassung der Mitglieder sowie eine fehlerhafte Auskunft über Tariffragen und Kündigungsfristen. Aber auch fehlerhafte Spendenbescheinigungen können zu Schäden führen.

- Vorsätzliche Eigenschäden: Betrug, Urkundenfälschung und -unterdrückung, Vorteilsannahme und Bestechung können zu finanziellen Schäden innerhalb des Vereins führen. Es handelt sich dabei also immer um die vorsätzliche Pflichtverletzung oder Untreue einer Vertrauensperson.

- Vorsätzliche Drittschäden: Dazu gehören Rufschädigung, Verstoß gegen Geheimhaltungspflichten, Verstoß gegen das allgemeine Gleichbehandlungsgesetz und Veruntreuung von Verwahrgeldern.

Wie finde ich die passende D&O-Versicherung für Vereine?

Grundsätzlich gilt bei Versicherungen: Es ist nur dann die passende Versicherung, wenn sie sich nach den individuellen Risiken ausrichtet. Es gibt ein paar Faktoren, die man beim Abschluss einer Vereinshaftpflicht beachten sollte.

Zunächst sollten Mitglieder des Vorstands den Versicherungsumfang prüfen. Welche Risiken sind abgedeckt? Gibt es etwaige Zusatzbausteine, die sinnvoll sind? Meist hat eine gute D&O-Versicherung bereits alle Risiken inkludiert, die relevant sind. Es ist jedoch ratsam, sie noch einem Check zu unterziehen.

Auch auf die Deckungssummen sollte geachtet werden. Experten raten zu einer Deckungssumme zwischen 100.000 und 1 Millionen Euro. Es gibt hierbei jedoch viele verschiedene Versicherungsmodelle. Am besten ist es, in ein individuelles Gespräch mit einem Versicherungsmakler zu gehen.

Experten raten dazu, eine Versicherungssumme zwischen 30 und 50 % der Bilanzsumme zu wählen. Wenn ein Verein daher eine Bilanzsumme von 1 Million Euro hat, sollte die Versicherungssumme bei 300.000 bis 500.000 Euro liegen. [1]

Und zu guter Letzt ist da noch der Preis. Vereine sind meist rein auf Spendengelder angewiesen. Daher bemüht sich die Vereinsführung um besonders günstige Tarife. Immerhin soll einen eine Versicherung schützen und nicht in den finanziellen Ruin treiben.

Übrigens: Vereinsorgane sollten sich nach Möglichkeit nach einem erfahrenen Versicherer umsehen. Wo Expertise ist, findet sich auch ein guter Schutz. Denn im Zweifelsfall sollte man etwas besser abgesichert sein, als dass wichtige Leistungen fehlen.

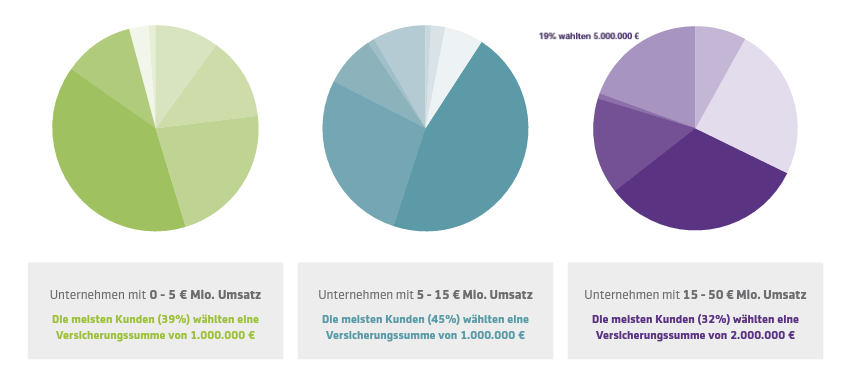

Diese Versicherungssummen wählen Unternehmen (nach Umsatzhöhe)

Quelle: https://www.markel.de/storage/Tipps%20zur%20Ermittlung%20der%20D&O-Versicherungssumme.pdf

Sind Unfälle bei einer D&O-Haftpflichtversicherung abgedeckt?

Häufig stellt sich die Frage – vor allem in Vereinen, in denen Sport getrieben wird: Wer haftet für Unfälle im Verein? Die Antwort ist: Die D&O ist dabei außen vor. Hierfür muss eine spezielle Gruppenunfallversicherung her.

Es handelt sich um eine spezielle Versicherung, die ganz klar von der D&O abzugrenzen ist. Allerdings raten Experten auch dazu, eine eigene Unfallversicherung abzuschließen. Das liegt daran, dass die Krankenkasse ab einem gewissen Betrag nicht mehr zahlt.

Wer sich somit so schwere Verletzungen im Zuge der Vereinstätigkeit zuzieht, dass es zu einem langen Reha-Aufenthalt oder Umbauten am Haus kommt, ist die Unfallversicherung Gold wert. [2]

Wie viel kostet eine D&O-Versicherung für Vereine?

Auch wenn Vereine nicht unbedingt Geld übrig haben, sollten sie an etwas so Wichtigem wie einer Versicherung nicht sparen. Denn eine gute D&O-Versicherung kann vor schweren Folgen von Fehlern bewahren.

Die Kosten variieren von Versicherer zu Versicherer. Und auch die Leistungen und andere Faktoren entscheiden über den Preis. Ein Tarifvergleich ist daher immer sinnvoll. Folgende Faktoren spielen beim Abschluss einer D&O-Haftpflichtversicherung eine Rolle:

- Jahreseinnahmen

- Anzahl der Mitglieder

- Deckungssumme

- Leistungen

Welche Versicherungen sollte ein Verein außerdem haben?

Neben der Vermögensschaden-Haftpflichtversicherung und der D&O-Versicherung gibt es selbstverständlich noch mehr Versicherungen, die ein Verein benötigt. Immerhin sollen die Vereinsvorstände und alle Mitarbeiter bestmöglich abgesichert sein.

Folgende Versicherungen sind es, die in einem Verein nicht fehlen dürfen:

- Veranstalterhaftpflichtversicherung: Vereine organisieren Veranstaltungen. Dabei kann es schon einmal zu einem Schaden kommen. Personen können sich verletzen oder Besucherhabe kann kaputtgehen. Da auch hier der Vorstand mit seinem Privatvermögen haftet, wird eine entsprechende Haftpflicht empfohlen.

- Vereinshaftpflicht: Die Vereinshaftpflicht kann den Verein und den Vorstand vor dem finanziellen Ruin bewahren. Wie das? Sie schützt vor den Folgen von Personen- und Sachschäden, die bei der Ausübung der satzungsgemäßen Vereinstätigkeit entstehen können.

- Rechtsschutzversicherung: Diese Versicherung ist nicht absolut notwendig, doch sehr empfehlenswert. Sie deckt Anwalts- und Gerichtskosten in verschiedenen Bereichen der Vereinstätigkeit ab. Denn Streitigkeiten vor Gericht sind keine Seltenheit.

- Unfallversicherung bzw. Gruppenunfallversicherung: Sowohl Sportvereine als auch die Freiwillige Feuerwehr sowie Musikvereine sollten nicht auf eine Unfallversicherung verzichten. Sie greift im Falle eines Unfalls von Mitgliedern.

Die Vereinshaftpflicht ist dabei besonders interessant: Jede Person, die für den Verein tätig ist, ist über sie versichert. Das liegt daran, dass die Privathaftpflicht bei einem Schaden im Zuge der Vereinstätigkeit oft nicht greift. Personen, die in einem Verein arbeiten, sollten sich daher gut informieren, ob dieser Versicherungsschutz auch auf sie zutrifft. [3]

Fazit

Im Vereinsleben kann es schon einmal zu Schäden kommen. Zur Haftung werden die Vereinsvorstände gezogen. Diese haften mit ihrem Privatvermögen – und das unbeschränkt. Daher ist es gut, wenn man neben einer Vereinshaftpflicht noch über eine D&O-Versicherung verfügt.

Diese Art der Versicherung bezieht sich speziell auf die Organe eines Vereins. So sind diese optimal abgesichert, wenn es zu Schadensersatzforderungen Dritter kommt. Des Weiteren sind sie für Schäden gegenüber des Vereins selbst abgesichert.

Alles rund um Versicherungen für Manager

Du würdest dich gerne von uns zur D&O Versicherung beraten lassen?

Jetzt persönliches Beratungsgespräch mit Tobias Niendieck sichern 🤝

Wir beraten dich Montag bis Freitag von 8 bis 18 Uhr

- Dauer: ca. 30 Minuten

- Kostenfrei & unverbindlich

🗓️ Wählen Sie jetzt Ihren Wunschtermin: