Ratgeber

Rürup-Rente (Basisrente)

Die Absicherung im Alter is für viele Menschen ein wichtiges Thema und sollte auch ernstgenommen werden. Zusätzlich zur gesetzlichen Rente oder auch stattdessen wählen einige die Rürup-Rente. Dabei handelt es sich um einen Vertrag der Basisrente.

Rürup-Renten unterscheiden sich in vielerlei Hinsicht von anderen Rentenmodellen. Daher gibt es bei Vertragsabschluss auch einige Aspekte zu beachten. Was macht die Rürup-Rente aus und wie funktioniert sie?

In diesem Artikel gehen wir auf die wichtigsten Vor- und Nachteile der Altersvorsorge ein. Des Weiteren klären wir, für wen sich die Rürup-Rente eignet und wer vor Vertragsabschluss gut darüber nachdenken sollte.

Das Wichtigste in Kürze

- Die Rürup-Rente gilt als Basisrente und kann zusätzlich zur gesetzlichen Rentenversicherung oder stattdessen abgeschlossen werden.

- Versicherte schließen nicht mit dem Staat, sondern mit einem Versicherer einen Vertrag, woraus sich verschiedene Vor- und Nachteile ergeben können.

- Nicht für jeden ist die Rürup-Rente die ideale Wahl, weshalb jeder vor Abschluss der Versicherung gut überlegen sollte, ob sie für die individuellen Zwecke geeignet ist oder nicht.

- Vor allem Selbstständige und Freiberufler profitieren von den Vorteilen, die diese Art der Altersvorsorge zu bieten hat.

Finde die beste Rürup-Rente

Unabhängiger Marktvergleich, Expertenberatung und Top-Konditionen.

+ viele weitere Versicherungsanbieter

Was ist eine Rürup-Rente?

Bei der Rürup-Rente handelt es sich um die sogenannte Basisrente. Man bezeichnet damit eine private Altersvorsorge mit staatlicher Förderung. Wie auch bei der gesetzlichen Rentenversicherung lassen sich die Beiträge steuerlich absetzen. Jedoch müssen die Auszahlungen im Ruhestand versteuert werden.

Man spricht auch von einer kapitalgedeckten Leibrentenversicherung. Private Anbieter ermöglichen den Vertragsabschluss. Jeder kann eine Rürup-Rente abschließen, doch nicht für jeden mag sie sich lohnen.

Der Versicherungsvertrag einer Rürup-Rente muss gemäß § 10 Abs. 1 Nr. 2 Bstb. b EStG bestimmte Bedingungen erfüllen:

- Eine lebenslange Rente – auch Leibrente genannt – wird vereinbart.

- Es ist keine Mindestrente zu garantieren, weshalb auch fondsgebundene Rürup-Renten existieren.

- Die monatliche Rente muss immer gleich bleiben oder kann sich steigern.

- Auszahlungen können nicht vor dem 60. Geburtstag erfolgen. Wer seine Rürup-Rente nach dem 31.12.2011 abschließt, muss sogar bis zum 62. Lebensjahr warten.

- Die Ansprüche, die sich aus einem Rürup-Vertrag ergeben, sind nicht vererblich, beleihbar, übertragbar oder kapitalisierbar. Zudem ist keine Kündigung möglich.

- Rürup-Verträge müssen nach § 5a AltTZG zertifiziert sein. Das Zertifikat kann ein Anbieter beim Bundeszentralamt für Steuern beantragen.

- Versicherungsnehmer müssen dem Vertragsanbieter bestätigen, dass dieser Daten an die Deutsche Rentenversicherung Bund übermitteln darf. [1]

Woher kommt die Bezeichnung „Rürup“?

Warum heißt die Rürup-Rente so? Sie wurde nach dem Ökonomen Bert Rürup benannt. Er war es, der im Jahr 2005 diese Form der steuerlich begünstigten Altersvorsorge in Deutschland eingeführt hat. Sie wurde speziell für Personen mit einem hohen Einkommen ins Leben gerufen. [2]

Insurancy

Dein Experte für Rürup-Rente 👨💻

- Umfassende Fachkenntnisse – Unsere langjährige Erfahrung und Expertise als Versicherungsmakler machen uns zu verlässlichen Partnern in allen Fragen rund um die Rürup-Rente.

- Individuelle Beratung – Wir verstehen, dass jeder Kunde einzigartige Bedürfnisse hat. Deshalb bieten wir maßgeschneiderte Lösungen und persönliche Beratung für Ihre Rürup-Rente.

- Transparenz und Vertrauen – Bei uns steht Transparenz an erster Stelle. Wir legen großen Wert darauf, Ihnen alle Informationen verständlich zu vermitteln und eine vertrauensvolle Kundenbeziehung aufzubauen.

- Marktübergreifende Angebote – Als unabhängige Versicherungsmakler haben wir Zugriff auf ein breites Spektrum von Versicherungsanbietern. Dadurch können wir Ihnen die besten Rürup-Renten-Produkte am Markt präsentieren.

So erreichst du uns

Wir beraten dich Montag bis Freitag von 8 bis 18 Uhr

Oder buche ein kostenloses Webmeeting

Wie funktioniert die Rürup-Rente?

Bereits seit 2005 gehört die Rürup-Rente zur ersten Säule der Altersvorsorge. Sie zählt zur Basisvorsorge und wird daher besonders behandelt. Versicherte können sich über lebenslange Rente freuen. Dabei ist es ganz egal, wie viel sie eingezahlt haben und wie lange sie von der Rente leben.

Es gibt allerdings einen großen Unterschied zur Riester-Rente. Diese Unterschiede liegen vor allem in den Steuern. Daher kann es sein, dass sich die Rürup-Rente für einige Personengruppen besser eignet als für andere.

Versicherte sollten immer im Hinterkopf behalten, dass sie – anders als bei der gesetzlichen Rentenversicherung – keinen Vertrag mit dem Staat abschließen. Es kommen Verträge mit dem Versicherer zustande.

In der sogenannten Ansparphase zahlen Versicherte regelmäßig Geld in den Vertrag ein. Diese eingezahlten Beiträge stellen später die Rente dar und werden im Alter ausgezahlt.

Wie bei der gesetzlichen Rentenversicherung kann man vorab nicht auf das Geld zugreifen. Erst im Rentenalter hat man die Möglichkeit dazu. Wer nicht mehr in den Vertrag einzahlen kann oder will, kann ihn beitragsfrei stellen. Man lässt ihn auf gewisse Weise einfach herumliegen, bis man im Rentenalter ist.

Da es sich um eine Vertrag mit dem Versicherer handelt, gibt es verschiedene Tarifmodelle. Das Anlageverfahren können sich Versicherte meist selbst aussuchen. Weit verbreitet ist die fondsgebundene Rentenversicherung. Einige Anbieter haben Fondssparpläne im Programm.

Für wen lohnt sich eine Rürup-Rente?

Ganz allgemein gilt: Jeder kann eine Rürup-Rente abschließen. Doch die Frage ist, ob es sich auch für jeden lohnt. Wegen der steuerlichen Besonderheiten eignet sich die Rürup-Rentenversicherung vor allem für angestellte Besserverdiener oder Selbstständige und Freiberufler.

Das liegt daran, dass diese Form der Basisrente speziell für Selbstständige und Freiberufler entwickelt wurde, die für den Ruhestand sparen wollen. Es kann sich um einen guten Ersatz für die gesetzliche Rente oder einen Zusatz zu dieser Form der Altersvorsorge handeln.

Grundsätzlich gilt also: Je mehr Geld man verdient und in den Vertrag stecken kann, desto mehr lohnt sich die Rürup-Rente. Wer nur wenig einzahlt, wird später in der Rente nur geringe Zahlungen erhalten. Deshalb ist sie nicht für jeden die ideale Wahl.

Weshalb ist die Rürup für Selbstständige und Freiberufler so gut geeignet?

Wer selbstständig tätig ist und nicht in der gesetzlichen Rentenversicherung versichert ist, hat mit der Rürup-Rente die ideale Alternative an der Hand. Sie sorgt für steuerliche Vorteile. Immerhin handelt es sich um eine steuerlich geförderte Altersvorsorge.

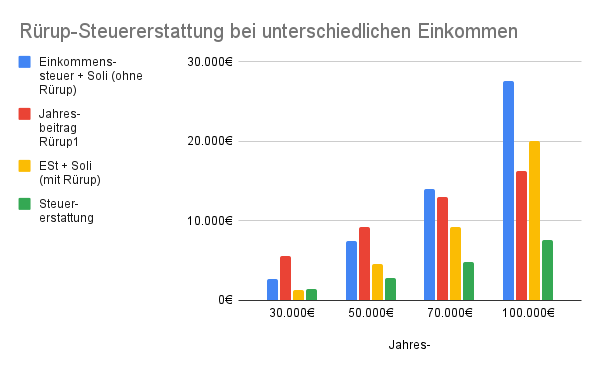

Vor allem Gutverdiener profitieren davon. Denn je mehr höher die Rürup-Beiträge sind, desto größere Beträge lassen sich von der Steuer absetzen. Die Steuererstattung in der Ansparphase kann sich für Menschen mit höherem Einkommen lohnen. Damit ist sie sowohl für erfolgreiche Unternehmer als auch für den gut verdienenden Angestellten eine gute Lösung.

Warum eignet sich die Rürup-Rente nicht für Jungunternehmer und Studenten?

Wer sich gerade erst ein Unternehmen aufbaut und noch nicht viel verdient, ist mit der Rürup-Rente nicht ideal beraten. Auch dann, wenn man sich noch im Studium befindet, stellen sich die Verträge als wenig vorteilhaft heraus.

Besser ist es, mit dem Abschluss eines Rürup-Vertrags zu warten, bis die Karriere Schwung aufgenommen hat. Immerhin ist es zu Beginn nur möglich, geringe Beiträge zur Rürup-Rente einzuzahlen. Die begehrten Steuervorteile gehen einem dadurch verloren.

Immerhin gilt: Je weniger jemand in die Rürup-Rente einzahlt, desto geringer ist der Steuervorteil. Dennoch muss die monatliche Rente ab Rentenbeginn zu 100 % versteuert werden.

Dabei sollte man auch bedenken, dass man aus einem Rürup-Vertrag nicht ohne Weiteres herauskommt. Solche Verträge sind unkündbar! Wer also irgendwann doch noch einmal ins Angestelltenverhältnis wechselt, muss den Vertrag weiterhin halten.

Rürup-Rente für Angestellte: Lohnt sie sich oder nicht?

Einige Angestellte profitieren vom Abschluss von Rentenversicherungen wie der Rürup-Rente genauso wie ein Selbstständiger. Doch was sollten sie beachten, ehe sie sich für einen Vertrag entscheiden?

Ein Beispiel für einen gut verdienenden Angestellten:

- Der Verdienst liegt im Jahr bei 50.000 Euro brutto.

- 18,6 % des Einkommens fließen in die gesetzliche Rentenversicherung.

- Das sind 9.300 Euro, die sich aus Arbeitnehmer- und Arbeitgeberbetrag zusammensetzen.

- Der Teil wird von der förderfähigen Höchstsumme abgezogen, die 2023 bei 26.528 Euro liegt.

- Es bleiben 17.228 Euro übrig, die ein Angestellter in die Rürup-Rente einzahlen kann.

Angestellte sollten an dieser Stelle gut hinterfragen, ob der eher unflexible Vertrag der Rürup-Rente wirklich das Richtige für sich ist. Denn bis es zur ersten Rentenzahlung kommt, hat man keinen Anspruch auf das Geld. Bei einer Lebensversicherung oder anderen Absicherungen für das Alter sieht das anders aus.

Wer die Option haben möchte, zur Not Geld aus dem Vertrag entnehmen zu können, sollte eine flexible Altersvorsorge wählen. Ein ETF-Sparplan kann sich lohnen. Aber auch der Riester-Vertrag kann einige Vorteile in dieser Hinsicht bieten.

Für wen lohnt sich die Rürup-Versicherung nicht?

Angestellte mit niedriger Steuerlast und Personen, die schon viel Geld in die gesetzliche Rentenversicherung eingezahlt haben, profitieren in der Regel nicht von einer Rürup-Rente.

Auch die Planbarkeit des Einkommens spielt keine unerhebliche Rolle. Nur wer weiß, wie viel er in Zukunft einnehmen wird und in den Vertrag einzahlen kann, profitiert von der Basisrente.

Für manche Personen ist des demnach ratsam, andere Arten der Altersvorsorge in Betracht zu ziehen. Wesentlich flexibler und kostengünstiger können ETFs sein.

Wie viel kann man in Rürup-Verträge einzahlen?

Wer weder in die Deutsche Rentenversicherung noch in ein Versorgungswerk einzahlt, kann die Höchstgrenzen für die Basis-Vorsorgeaufwendungen komplett für die Rürup-Rente ausschöpfen. Die maximale Einzahlung liegt im Jahr 2023 bei 26.528 Euro. Dadurch lassen sich auch maximale Steuervorteile ausschöpfen.

Doch wie viel darf man in den Rürup-Vertrag einzahlen, wenn man noch zusätzlich in ein Versorgungswerk oder in die Rente der Deutschen Rentenversicherung einzahlt? Versorgungswerke sind vor allem für folgende Personengruppen relevant:

- Mediziner

- Apotheker

- Juristen

- Wirtschaftsprüfer

- Steuerberater

- Architekten

Da die Rürup-Rente in diesem Fall nur zu dem Zweck abgeschlossen wird, um die Beiträge aufzustocken, verhält es sich hier etwas anders. Die Beiträge für die gesetzliche Rente oder für das Versorgungswerk werden bereits auf den steuerlichen Höchstbetrag angerechnet. Der steuerbegünstigte Betrag der Rürup-Rente ist somit limitiert.

Wie viel kostet eine Rürup-Rente?

Die Kosten für eine Rürup-Rente sind recht individuell. Sie variieren anhand verschiedener Faktoren. Eine Rolle spielen das persönliche Sparziel, die gewünschte monatliche Rente und die eigenen finanziellen Möglichkeiten.

Auch die gewählte Variante sollte dabei beachtet werden. Einige Versicherungsnehmer wünschen sich Zusatzleistungen, für die mehr Kosten entstehen. Anderen reicht die Basisversicherung aus.

Bei einigen Versicherungsgesellschaften fallen überdies hinaus Zusatzgebühren an. Sie können bei zusätzlichen Einzahlungen entstehen. Oder aber die Abschluss- und Verwaltungsgebühren sind recht hoch bemessen.

Welche Vor- und Nachteile hat die Rürup-Rente?

Die Vor- und Nachteile der Rürup-Rente sind abhängig davon, womit man sie vergleicht. Zudem spielen immer die eigenen Bedürfnisse und Anforderungen eine wichtige Rolle. Folgende Aspekte sollte man sich daher genau ansehen:

- Unterschiede zur nicht geförderten Altersvorsorge

- Vergleich zur gesetzlichen Rentenversicherung

- Hinterbliebenenschutz bei der Rürup-Rente

- Möglichkeit eines Wechsels

Welche Unterschiede bietet die Rürup-Rente zur nicht geförderten Altersvorsorge?

Bei einer Rürup-Rente ist es nicht möglich, während der Vertragslaufzeit an das Geld zu kommen. Wenn man hingegen auf ETFs als Altersvorsorge setzt, genießt man mehr Flexibilität. Hier kann man jederzeit auf das Geld zugreifen.

Daraus können sich sowohl Vorteile als auch Nachteile ergeben. Denn während die einen maximale Flexibilität schätzen und jederzeit Zugriff zu ihrem Geld haben möchten, stellt es für andere einen Schutz dar, wenn das eben nicht möglich ist. Immerhin sind die eingezahlten Beiträge für die Rente dar und nicht für die Zeit davor.

Ein weiterer Unterschied besteht darin, dass ein Rürup-Vertrag nicht gekündigt werden kann. Wer nicht mehr einzahlen möchte, kann einfach der Versicherung Bescheid geben. Dann wird der Vertrag entweder auf komplett beitragsfrei gestellt oder aber man zahlt weniger ein. Die Verwaltungskosten fallen jedoch bis zur Rente in jedem Fall an.

Wer sich in der Rente das gesamte angesparte Geld auf einmal auszahlen lassen will, ist mit der Rürup-Rente nicht ideal beraten. Denn hier gibt es diese Option nicht. Vielmehr wird das Guthaben als lebenslange Rente ausgezahlt. Man spricht auch davon, dass es bei der Rürup-Rente kein Kapitalwahlrecht gibt.

Ein weiterer Vorteil, der sich aus dem Vergleich ergibt: Die Beiträge zur Basisrente sind Hartz-IV-sicher. Wer also einmal in eine finanzielle Krise kommen sollte und Arbeitslosengeld II beantragt, muss das Guthaben des Rürup-Vertrags nicht als Vermögen angeben.

Bei einem ETF-Sparplan sieht das etwas anders aus. Wer hier Wertpapiere besitzt, welche die Vermögensfreigrenze bei Hartz IV übersteigen, muss diese zunächst zu Geld machen, bevor es Arbeitslosengeld gibt.

Wie unterscheiden sich die Rürup-Rente und die gesetzliche Rente?

Die gesetzliche Rentenversicherung dürften die meisten kennen. Sie geht ebenfalls mit eigenen Vor- und Nachteilen einher. Folgende Fakten gelten für die gesetzliche Rente:

- nicht einfach kündbar

- nicht einmalig auszahlbar

Wer sich also überlegt, eine Rürup-Rente abzuschließen, ist mit ihr als Ersatz zur gesetzlichen Rentenversicherung gut beraten. Man sollte sich demnach nicht von vermeintlichen Nachteilen irritieren lassen. Diese sind nämlich bei der gesetzlichen Rentenversicherung und bei der Rürup-Rente gleich.

Wie steht es um den Hinterbliebenenschutz bei der Rürup-Rente?

Einen großen Nachteil bringt die Rürup-Rente jedoch mit sich, der bei anderen Versicherungen zur Altersvorsorge nicht vorhanden ist. Die eingezahlten Beiträge zur Rürup-Rente lassen sich nicht auf andere übertragen oder vererben. Wer also während der Ansparphase verstirbt, kann das eingezahlte Geld nicht an den Ehepartner oder die Nachkommen weitergeben. Es profitieren nur die anderen Versicherten.

Hinterbliebene gehen bei einem Todesfall somit leer aus. Anders ist es bei der gesetzlichen Rentenversicherung. Hier erhalten Ehepartner und Kinder immerhin einen Teil des Geldes. Man spricht von einer Witwen- oder Waisenrente.

Dieser negative Aspekt der Rürup-Rente gefällt vielen Versicherten nicht. Daher bieten mehr und mehr Versicherer einen Zusatzschutz an. Ein Hinterbliebenenschutz ist optional zubuchbar. Doch bevor ein Vertrag abgeschlossen wird, sollten sich Versicherte zunächst damit beschäftigen, ob und in welcher Höhe sich ein solcher Schutz vereinbaren lässt.

Möglichkeiten des Hinterbliebenenschutzes

Je nach Vertrag können Versicherte zwischen zwei Optionen wählen:

- Option 1: Der Versicherte stirbt in der Rentenphase und die Hinterbliebenen erhalten eine lebenslange Rente.

- Option 2: Der Versicherte stirbt in der Ansparphase und die Hinterbliebenen erhalten eine lebenslange Rente.

Als Hinterbliebene zählen in diesem Fall immer nur Ehepartner, eingetragene Lebenspartner und kindergeldberechtigte Kinder.

Höhe der Hinterbliebenenrente

Wie hoch die Rente im Todesfall für die Hinterbliebenen ausfällt, hängt von den individuellen Vereinbarungen im Vertrag ab. Durch eine Rentengarantiezeit wird eine festgelegte Rentenhöhe für einen bestimmten Zeitraum gesichert.

So ist es beispielsweise möglich, dass 10 Jahre ab Rentenbeginn festgelegt werden. Wenn der Versicherte in dieser Zeit ablebt, wird die Rente bis zum Ablauf der 10 Jahre einfach weitergezahlt.

Wie sieht es mit einem Todesfall in der Ansparphase aus? Dann kann eine Beitragsrückgewähr vereinbart werden. Hinterbliebene bekommen die bisher eingezahlten Beiträge abzüglich der Kosten ausgezahlt.

Alle Regelungen zur Hinterbliebenenabsicherung bei einer Rürup-Rente gehen auf Kosten der Rentenhöhe. Je stärker die Hinterbliebenen abgesichert werden, desto geringer fällt später die Rente aus.

Kann man bei einer Rürup-Rente einfach wechseln?

Ein großer Unterschied zur Riester-Rente ist, dass es bei der Rürup-Rente keine gesetzlichen Vorschriften für den Wechsel zu einem anderen Versicherer gibt. Nicht bei allen Anbietern ist es somit möglich, einfach zu wechseln. Meist wird dann noch eine Gebühr erhoben.

Diesen Nachteil kann man umgehen, indem man sich vor Vertragsabschluss mit den Einzelheiten der jeweiligen Rürup-Versicherung befasst. Denn bei einigen Tarifen ist ein Wechsel durchaus möglich, bei anderen besteht keine Chance dazu.

Wie äußern sich Steuervorteile der Rürup-Rente?

Einer der wichtigsten Vorteile, die im Zuge der Rürup-Rente zu nennen sind, ist der Steuervorteil. Versicherte erhalten während der Ansparphase eine Steuererleichterung. Dafür fallen bei der Rürup-Rente Steuern an, sobald die Rente ausgezahlt wird.

Die meisten Menschen genießen dadurch einen finanziellen Vorteil. Immerhin ist die Rente meist geringer als das Einkommen im Erwerbsleben. Doch wie genau funktioniert es, dass die Basisversorgung einen Steuervorteil bieten kann?

- Die staatliche Förderung bei privaten Rürup-Verträgen läuft über die Steuer.

- Damit unterscheidet sie sich von Riester-Verträgen, die nicht steuerlich gefördert sind.

- Versicherte können im Jahr 2023 Beiträge in Höhe von 26.528 Euro von der Steuer absetzen. Man nennt den Unterpunkt in der Steuererklärung „Altersvorsorgeaufwendungen„.

Wie hoch die Steuerersparnis tatsächlich ausfällt, hängt immer von individuellen Faktoren ab. Die Höhe des zu versteuernden Einkommens und der persönliche Steuersatz spielen dabei eine Rolle. Allgemein kann man sagen: Je mehr jemand verdient, desto mehr zahlt ihm das Finanzamt zurück.

Allerdings sollte man auch die Kehrseite dieser Funktion betrachten: Je höher das Einkommen im Ruhestand ist, desto mehr Steuern zahlt man auf die Auszahlungen der Rürup-Rente. Auch hier ist der individuelle Steuersatz hinzuzuziehen.

Wichtig: Wer eine Rürup-Rente abschließen möchte, sollte als Berechnungsgrundlage für den Steuervorteil immer das persönlich zu versteuernde Einkommen verwenden. Außerdem gibt es vielleicht noch andere absetzbare Ausgaben, die die Steuererstattung mindern können.

Die Vor- und Nachteile der Rürup-Rente im Überblick

Um sich einen Überblick über die Rürup-Rente verschaffen zu können, haben wir alle wichtigen Vor- und Nachteile zusammengetragen. So sehen Interessenten auf den ersten Blick, ob sie einen Vertragsabschluss in Erwägung ziehen oder nicht.

Die Vorteile

In Deutschland sinkt das Rentenniveau stetig, was zur Folge hat, dass die Rentenlücke immer größer wird. Damit bezeichnet man die Differenz zwischen dem Einkommen im Berufsleben und dem, was man später in Form von Rente erhält. Die Rürup-Rente gilt für viele somit als wichtige Ergänzung.

Folgende Vorteile sind es, die für diese Form der Vorsorge sprechen:

- Große Sicherheit und Flexibilität

- Lebenslange Rentenzahlung

- kein Mindestbeitrag

- Wahl zwischen ETF-Rürup und anderen Varianten

Die Nachteile

Es gibt immer ein paar Schattenseiten. Diese sollten sich Personen, die an dieser Form der Altersvorsorge interessiert sind, genau ansehen:

- eingeschränkte Vererbbarkeit

- nachgelagerte Versteuerung

- schwieriger Wechsel aufgrund gesetzlicher Vorschriften

- keine vorgeschriebene Beitragsgarantie

- eventuell verminderte Witwenrente, da die ausgezahlte Rürup-Rente auf sie angerechnet wird

- unflexible Bedingungen für die Auszahlung

Woran erkenne ich eine gute Rürup-Rente?

Wer sich mit dem Thema Absicherung im Alter befasst hat und zu dem Schluss gekommen ist, dass die Rürup-Rente die beste Lösung ist, sollte sich mit den verschiedenen Verträgen auseinandersetzen. Viele Versicherungen weisen unterschiedliche Merkmale auf. So kann es zunächst schwierig erscheinen, sich für die richtige Altersvorsorge zu entscheiden.

Ein Versicherungsvergleich ist die beste Möglichkeit, um ein geeignetes Produkt zu finden. Aber auch das Gespräch mit einem Versicherungsmakler oder -berater kann dabei helfen, die individuell am besten passende Rürup-Rente zu finden.

Gerade beim langfristigen Sparen bietet sich eine fondsgebundene Variante an. Hier sollte jedoch jeder selbst entscheiden. Immerhin handelt es sich bei Versicherungen um ein recht individuelles Thema. Eine gute Versicherung liegt immer dann vor, wenn sie die eigenen Bedürfnisse absichert.

Einige möchten zusätzlich ihre Familienmitglieder absichern. Dann kann man auch über eine Rente mit vereinbartem Hinterbliebenenschutz nachdenken.

Wichtig ist auch immer, auf die individuellen Kosten zu achten, die durch eine Rürup-Rente anfallen. Man sollte sich genau mit den Abschluss-, Vertriebs- und Verwaltungskosten befassen. Nur so ist man auf alle Zahlungen und Kosten optimal vorbereitet.

Was ist der garantierte Rentenfaktor in einer Rürup-Rente?

Einige Versicherungen bieten einen sogenannten garantierten Rentenfaktor an. Doch worum handelt es sich dabei überhaupt? Er drückt aus, wie viel Rente ein Versicherter bezogen auf das gebildete Altersvermögen mindestens erhält.

Welche Rürup-Varianten gibt es?

Die verschiedenen Tarife unterscheiden sich meist hinsichtlich ihrer Zusatzoptionen. Versicherte können aus drei Rürup-Varianten wählen:

- Rürup-Rente als klassische Basisrente

- Rürup-Rente mit Investmentfonds

- Rürup-Rente mit Sofortauszahlung

Rürup-Rente als klassische Basisrente

Zusatzoptionen bei dieser Variante der Rürup-Rente sind meist separat zu bezahlen. Bei einigen Versicherern sind gewisse Leistungen auch inkludiert. Einige Angebote gehen somit damit einher, dass man kostenfrei zu einem günstigeren Tarif wechseln kann.

Vor allem für Sparer ist das interessant, die einen regelmäßigen Tarifvergleich vornehmen und innerhalb der Ansparphase auch einmal einen Wechsel in Betracht ziehen.

Unterschiede kann es auch bei der Überschussbeteiligung geben. Damit bezeichnet man die vereinbarte Beteiligung des Versicherungsnehmers an den Überschüssen, die der Versicherungsgeber aus de Versicherungsgeschäft zieht.

Rürup-Rente mit Investmentfonds

Bei einer Investment-Rürup kann es sein, dass die jährlichen Gebühren variieren. Es gibt zudem verschiedene Formen von Fonds:

- Aktive Fonds werden von einem Fondsmanager gesteuert.

- Passive Indexfons orientieren sich automatisch an der Marktentwicklung.

Beide Varianten gehen mit ihren individuellen Pros und Contras einher. Vor allem aber gibt es Unterschiede hinsichtlich des Preis-Leistungs-Verhältnisses. Aktive Fonds sind oft teurer, aber ergiebiger. Passive Fonds gelten als günstiger und werfen einen geringeren Betrag ab.

Rürup-Rente mit Sofortauszahlung

Ein Pfändungsschutz ist bei vielen Tarifen bereits enthalten. Doch dort, wo er nicht inkludiert ist, kann er oft hinzugebucht werden. Damit man eine Rürup-Rente sofort auszahlen lassen kann, muss ein Alter von mindestens 62 Jahren erreicht werden. Das kann noch einmal von Versicherer zu Versicherer variieren.

Die Höhe des möglichen Einzahlungsbetrags liegt bei dieser Variante meist zwischen 5.000 und 25.000 Euro bei Ledigen und zwischen 5.000 und 45.000 Euro bei Verheirateten.

Gibt es Alternativen zur klassischen Rürup-Rente?

Jeder muss für sich individuell entscheiden, ob der Abschluss einer Rürup-Rentenversicherung die richtige Wahl ist oder nicht. Wenn jedoch die Nachteile überwiegen, gibt es entsprechende Alternativen. Diese können sein:

- Riester-Rente

- private Altersvorsorge

- fondsgebundene Rürup-Modelle

- Förderungen zur betrieblichen Rentenversicherung

Altersvorsorge im Vergleich: Rürup-Rente oder Riester-Rente?

Wer sich mit Basisrenten auseinandersetzt und für das Alter eine Vorsorge abschließen möchte, steht meist vor der Wahl: Rürup oder Riester? Die beiden Arten der Rentenversicherung unterscheiden sich anhand einiger Aspekte. Wir haben die wichtigsten Punkte herausgesucht, damit Versicherte eine fundierte Entscheidung treffen können.

| Rürup-Rente | Riester-Rente | |

| Grundlegender Pluspunkt | Steuererstattungen | Jährliche Zulagen für Versicherte und ihre Kinder |

| Geeignet für | Gutverdiener, Unternehmer | Geringverdiener, Familien |

| Eignung für Selbstständige und Freiberufler | Keine Einschränkungen, doch zu Beginn der Selbstständig nicht unbedingt empfehlenswert | Meist nicht förderungsberechtigt |

| Form der Auszahlung | Frei wählbare Beiträge, kein Mindestbeitrag | Mind. 60 Euro jährlich, 4 % des Bruttoeinkommens |

| Flexible Anpassungen | Jederzeit und je nach eigener finanzieller Situation möglich | Prinzipiell möglich, doch mit einer Verringerung der Höhe der Zulagen verbunden |

| Möglichkeit der Kündigung | Nein | Ja |

| Todesfall des Versicherten | Ohne separater Hinterbliebenenrente verfällt das Kapital | Kapital kann auf den Riester-Vertrag des Ehepartners übertragen werden |

Individuelles Angebot zur Rürup-Rente

Expertenwissen, Zugang zu exklusiven Konzepten und unabhängige Beratung.

Fazit:

Vor allem für Selbstständige und Freiberufler stellt die Rürup-Rente eine praktische Form der Altersvorsorge dar. Sie bietet einige Vorteile, die sich beispielsweise auf die reduzierte Steuerlast beziehen. Mögliche Nachteile können meist durch Zusatzvereinbarungen ausgeglichen werden.

Doch für einige Personengruppen ist die Rürup-Rente womöglich nicht die ideale Wahl. Versicherungsnehmer sollten immer gut abwägen, ob sich ein Vertrag lohnt oder nicht. Falls die Nachteile überwiegen, gibt es auch attraktive Alternativen.

Alles rund um das Thema Rürup-Rente

Jetzt persönliches Beratungsgespräch mit Christian Bulik sichern 🤝

Wir beraten dich Montag bis Freitag von 8 bis 18 Uhr

- Dauer: ca. 30 Minuten

- Kostenfrei & unverbindlich

🗓️ Wählen Sie jetzt Ihren Wunschtermin: