Die Leistungen der betrieblichen Krankenversicherung

Die betriebliche Krankenversicherung (bKV) bietet Arbeitnehmern eine Gesundheitsvorsorge auf dem Niveau der privaten Krankenversicherung. Gleichzeitig binden Arbeitgeber ihre Mitarbeiter durch diese Form der Krankenzusatzversicherung an das Unternehmen.

Die betriebliche Krankenversicherung zeichnet sich durch ihren umfangreichen Katalog an Leistungen aus. Dazu gehört die Erstattung von Sehhilfen und Hörgeräten, Zahnersatz sowie die Übernahme psychotherapeutischer Behandlungen und alternativer Heilmethoden.

In diesem Beitrag gehen wir auf die Eigenschaften und Vorteile der betrieblichen Krankenversicherung aus Sicht des Arbeitgebers und Arbeitnehmers ein. Wir sehen uns die einzelnen Leistungen an und betrachten den Versicherungsvertrag aus steuerlicher Sicht.

Das Wichtigste in Kürze

- Die betriebliche Krankenversicherung (bKV) ist eine Krankenzusatzversicherung, die Betriebe ihren Mitarbeitern anbieten

- Die bKV schließt die Lücke zwischen dem gesetzlichen Versicherungsschutz und den Komfort-Leistungen einer Krankenvollversicherung

- Zu den Leistungsbausteinen zählen die bekannten Vorteile aus der PKV, wie Zahnersatz, Wahlleistungen im Krankenhaus sowie die Erstattung von Heilpraktiker-Behandlungen

- Einzelne Leistungen können auf eine Teilerstattung und/oder auf einen Höchstbetrag begrenzt sein. Hier lohnt sich die Rücksprache mit dem Versicherer.

- In der Praxis übernimmt der Arbeitgeber häufig die Beiträge für die bKV. Arbeitnehmer sollten darauf achten, dass sie für die Benefits möglichst keine Zuzahlung leisten.

Allgemeines zur betrieblichen Krankenversicherung (bKV)

Die betriebliche Krankenversicherung ergibt für den Vorgesetzten und Mitarbeiter im Idealfall eine Win-win-Situation: Der Arbeitgeber investiert in die Gesundheit der Mitarbeitenden. Im Gegenzug können Mitarbeiter von den Komfort-Leistungen einer PKV profitieren.

Die bKV bildet die Ergänzung zur gesetzlichen Krankenversicherung. Sie bietet durch ihre Leistung eine zusätzliche Absicherung für Kassenpatienten.

Versicherungsnehmer ist der Arbeitgeber. Der Arbeitgeber stellt den privaten Versicherungsschutz seinen Mitarbeitern zur Verfügung.

Nach Ende der Beschäftigung verlieren Arbeitnehmer den Versicherungsschutz und können sich – sofern angeboten – bei ihrem neuen Arbeitgeber versichern lassen. Unter Umständen ist auch eine private Weiterversicherung möglich.

Welche Vorteile bietet eine betriebliche Krankenversicherung?

Die betriebliche Krankenversicherung bietet stationäre und ambulante Zusatzleistungen auf dem Niveau einer privaten Krankenversicherung. Mitarbeiter und Mitarbeiterinnen profitieren von Leistungen wie Zahnersatz, Erstattung von Medikamenten und Chefarztbehandlung.

Auf Sicht des Arbeitgebers erhöht die bKV die Mitarbeiterzufriedenheit. Bei einem Wechsel zu einem neuen Arbeitgeber ist die Mitnahme der Versicherung kompliziert. Dadurch bleibt bei vielen Mitarbeitenden die Motivation, ihrem Arbeitgeber die Treue zu halten.

Für den Mitarbeitenden stehen das Leistungspaket der Versicherung im Vordergrund. Im Rahmen einer marktüblichen betrieblichen Krankenversicherung können sich Angestellte über die folgenden Leistungen freuen:

- Vorzugsbehandlung im Krankenhaus

- Unterbringung im Einzel- oder Zweibettzimmer

- Übernahme von Vorsorgeuntersuchungen

- Krankentagegeld

- Naturheilkunde

- Zahnersatz und Prophylaxe

- Schutzimpfungen

Welche Leistungen das Versicherungsunternehmen konkret und in welchem Umfang übernimmt, ist abhängig vom ausgewählten Tarif, den der Arbeitgeber mit der Versicherungsgesellschaft schließt.

Für diejenigen, die großen Wert auf die bKV legen, sollten bei der Bewerbung bei einem neuen Arbeitgeber den konkreten Leistungsumfang abfragen, um herauszufinden, ob die bKV als Argument für eine Anstellung spricht oder nicht.

Dein Experte für Betriebliche Krankenversicherung

- Papierlos glücklich

Wir arbeiten 100 % digital und deine Versicherungen werden alle zentral in unserer App gespeichert – Tschüss Aktenorder! - Tu etwas Gutes mit deinen Versicherungen

Wir spenden 20 % unseres Gewinns an soziale und nachhaltige Organisationen. Natürlich, ohne dass es dadurch für dich teurer wird. - Service ist uns wichtig

Bei uns gibt es keine Hotline, sondern immer einen von uns als deinen direkten Ansprechpartner. 🙂 - Unabhängig

Sagen viele, wir haben aber das Glück nicht finanziell darauf angewiesen zu sein, die Produkte anzubieten, die uns das meiste Geld einbringen. - Klar und verständlich

Versicherungen können wirklich undurchsichtig sein, deshalb sind wir erst zufrieden, wenn du wirklich alles verstanden hast

So erreichst du uns

Wir beraten dich Montag bis Freitag von 8 bis 18 Uhr

Oder buche ein kostenloses Webmeeting

Was sind die Leistungen der betrieblichen Krankenversicherung?

Aus Arbeitnehmer-Sicht ist das große Leistungspaket das Hauptargument für eine bKV. Angestellte können sich über umfangreichen Zahnersatz sowie die Erstattung von psychotherapeutischen und alternativen Heilbehandlungen freuen.

Unternehmen können den Versicherungsschutz für ihre Mitarbeiter frei zusammenstellen. Versicherte können einzelne Leistungsbausteine kombinieren.

Aus Arbeitgeber-Sicht ist es sinnvoll, die betroffenen Mitarbeiter einzubinden, damit beide Parteien einen möglichst umfassenden Schutz für die Beschäftigten zusammenstellen.

Ein- oder Zweitbettzimmer bei stationären Aufenthalten

Gerade bei längeren stationären Aufenthalten, wissen Patienten und deren Angehörige die Privatsphäre von kleinen Patientenzimmern zu schätzen. Der Aufenthalt in Ein- oder Zweitbettzimmern erlaubt dem Patienten eine bessere Erholung bei gleichbleibender Leistung.

Die Erstattung von Ein- oder Zweibettzimmer gehört zu den Wahlleistungen, die der Patient direkt mit dem Krankenhaus vereinbart. Im Gegensatz zu den Basisleistungen muss der Versicherte oft in Vorleistung gehen und sich die Behandlungskosten von der bKV zurückholen.

Chefarztbehandlung im Krankenhaus

Patienten mit bKV können sich im Krankenhaus auf Wunsch vom leitenden Arzt behandeln lassen. Diese Wahlleistung ist nicht in jedem Tarif enthalten. Versicherte sollten den Umfang der Erstattung vorab prüfen.

So wie das Ein- oder Zweibettzimmer handelt es sich auch bei der Chefarztbehandlung um Wahlleistungen, die der Patient mit dem Krankenhaus bzw. dem Privatversicherer direkt abrechnet.

Durch die erstklassige Behandlung durch Spezialisten profitieren Patienten nicht nur von einem Aufenthalt auf dem Niveau einer privaten Krankenversicherung, sondern auch von mehr Komfort, der zu einer schnellen Genesung führt.

Auslandsreisekrankenversicherung

Die meisten Tarife bieten einen Schutz bei Auslandsreisen, sowohl innerhalb der EU als auch im außereuropäischen Ausland. Der Schutz der gesetzlichen Krankenversicherung erstreckt sich nur auf die EU bzw. den Europäischen Wirtschaftsraum.

Mit der Auslandsreisekrankenversicherung übernimmt das Versicherungsunternehmen Behandlungs- und Rücktransportkosten. Die meisten Versicherungsunternehmen erstatten mittlerweile auch Behandlungskosten, die durch eine Covid-Erkrankung entstehen.

Während die Auslandsreisekrankenversicherung außerhalb der bKV mit Laufzeiten zwischen mehreren Wochen und Jahren angeboten wird, enthält die Auslandsreisekrankenversicherung der bKV eine Absicherung im Umfang von 6–8 Wochen pro Jahr.

Vorsorgeuntersuchungen

Die betriebliche Krankenversicherung erstattet Vorsorgeuntersuchungen. Zum Leistungspaket zählen nicht nur die medizinisch notwendigen Untersuchungen, sondern auch Check-Ups für Patienten im jungen Alter, die nicht ausdrücklich empfohlen werden.

Krankentagegeld

Das Krankentagegeld ist ein wichtiger Bestandteil der bKV. Je früher das Versicherungsunternehmen das Krankentagegeld ausbezahlt und je umfangreicher die Zahlung, desto stärker wirkt sich dieser Leistungsbaustein auf die Prämienhöhe aus.

Obwohl das Krankentagegeld für Angestellte keine so existenzielle Rolle spielt wie für Selbstständige, kann die Zusatzversicherung trotzdem für diejenigen sinnvoll sein, die Gehaltslücken bei längeren Ausfällen schließen müssen.

Weitere Informationen zum Krankentagegeld und die Wichtigkeit für Patienten bei langen Ausfällen finden sich in diesem Beitrag [1] der Stiftung Warentest.

Seh- und Hörhilfen

Seh- und Hörhilfen, insbesondere Brillen und Hörgeräte, bedeuten für Kassenpatienten je nach Lebenssituation eine finanzielle Belastung. In der bKV beteiligt sich das Versicherungsunternehmen an den Kosten, die in diesem Bereich für den Arbeitnehmer anfallen.

Der Erstattungsumfang in dieser Kategorie ist häufig eingeschränkt. Arbeitnehmer sollten beim Unternehmen vorab die einzelnen Erstattungssätze sowie Höchstbeträge anfragen.

Typischerweise übernimmt die bKV den Ersatz einer Sehhilfe in regelmäßigen Abständen, bspw. alle 1 bis 2 Jahre. Je nach Leistungsumfang übernimmt das Versicherungsunternehmen auch die Behandlungskosten für augenärztliche Untersuchungen sowie Augenlaser-Operationen.

Naturheilkunde

Die Erstattung von alternativen Heilmethoden ist in der GKV stark eingeschränkt. Die bKV erstattet den Patienten Heilpraktikerleistungen wie Akupunktur oft ohne Einschränkungen und zu 100 Prozent.

Wenn es um die Erstattung von alternativen Heilbehandlungen geht, kommt es auch darauf an, wer die Behandlung durchführt.

Ärzte berechnen ihre Leistung auf Basis einer anderen Abrechnungsgrundlage als Heilpraktiker. Je nach Versicherer und Tarif erstatten Versicherungsunternehmen nur die Behandlungskosten, die von Ärzten berechnet werden.

Zahnersatz und Zahnprophylaxe

Zahnbehandlungen zählen zu den wichtigsten Gesundheitsleistungen der bKV. Oft übernimmt das Versicherungsunternehmen zumindest einen Teil der Behandlungskosten für Zahnersatz und Prophylaxe. Eine hundertprozentige Erstattung ist in vielen Tarifen jedoch nicht enthalten.

Obwohl die Erstattung von dentalen Behandlungen in der bKV nicht komplett ist, dürfte sie die Vorteile der gesetzlichen Krankenversicherer deutlich übertreffen.

Am deutlichsten werden die Unterschiede beim Bonusheft:

Nur mit dem Bonusheft können sich Kassenpatienten einen Teil der Zuschüsse für zukünftige Zahnbehandlungen sichern. Wer sein Bonusheft 10 Jahre oder mehr führt, bekommt 75 Prozent Zuschuss für künftige Zahnbehandlungen. Privatpatienten erhalten oft bessere Konditionen.

Ein weiteres Beispiel ist die professionelle Zahnreinigung: Gesetzliche Kassen übernehmen in der Regel keine Kosten für die Reinigung. Die bKV erstattet die Behandlungskosten ganz oder zumindest anteilig.

Schutzimpfungen

Die Krankenkassen übernehmen medizinisch notwendige Schutzimpfungen. Weitere Impfungen, die von der STIKO nicht ausdrücklich empfohlen werden, können ggf. von der bKV erstattet werden. Auch hier lohnt sich die Nachfrage beim zuständigen Versicherungsunternehmen.

Weitere Informationen zu Vorteilen, Erstattungssätze sowie Leistungsausschlüsse finden Versicherte in diesem Artikel [2].

Pflegezusatzversicherung

Die Pflegeversicherung bildet zusammen mit der Krankenversicherung eine Pflichtversicherung in Deutschland. Die Leistungsstärke der gesetzlichen Pflegeversicherung ist jedoch in einigen Punkten stark eingeschränkt.

Mit der bKV erhalten Versicherte weitere Vorteile von ihrem Versicherer wie die Übernahme von dem Eigenanteil und weiteren Kosten, die bei den Krankenkassen anfallen.

Im Gegensatz zur gesetzlichen Pflegeversicherung haben Versicherte bereits ab Pflegegrad 1 einen Anspruch auf Leistung. Die Angehörigen werden finanziell nicht belastet und die Zusatzversicherung bietet umfangreiche Pflege, auch für Patienten, die zu Hause gepflegt werden.

Care Management

Neben den bekannten Vorteilen der privaten Krankenversicherung bieten einige Versicherungsunternehmen ihren Geschäftskunden eine Unterstützung in puncto Vorsorge und Sensibilisierung.

Dazu zählt:

- Sensibilisierung von Mitarbeitern, um die Kosten für Fehlzeiten zu reduzieren

- Unterstützung bei Sozialfragen

- Support bei der Gesundheit am Arbeitsplatz

- Unterstützung bei der Rehabilitation und der Rückkehr von Mitarbeitern an den Arbeitsplatz

- Schulungen für Führungskräfte

- Sensibilisierung für psychische Belastungen am Arbeitsplatz

Insbesondere der letzte Punkt hat für Unternehmen in der Praxis enorm an Bedeutung gewonnen. In den vergangenen 20 Jahren haben sich die Fehlzeiten verdoppelt. Ein durchschnittlicher Mitarbeiter ist heute knapp 40 Tage im Jahr krank.

Ziel dieser Maßnahmen ist es, die Ausfälle und Fehlzeiten für die Zukunft zu reduzieren, damit der Schaden für das Unternehmen geringer ausfällt, aber auch die Arbeitnehmer die Versicherungsleistungen weniger häufig in Anspruch nehmen.

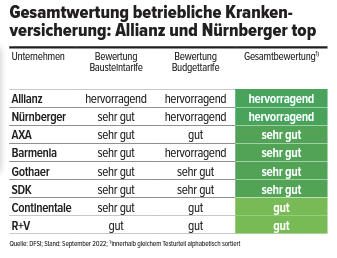

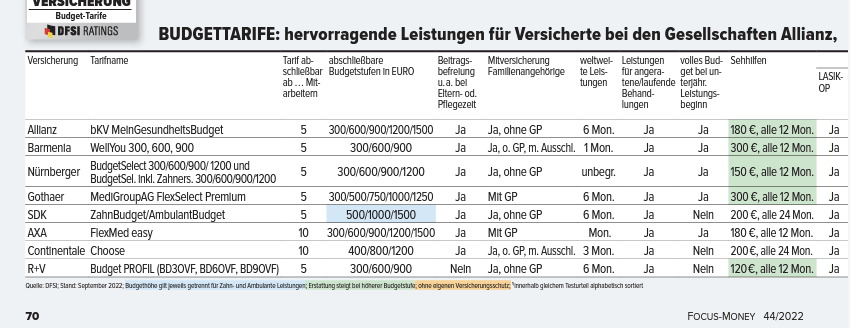

Wie schneiden die Versicherer im Test ab?

In den vergangenen Jahren wurden zahlreiche betriebliche Krankenversicherer von unterschiedlichen Instituten getestet. Eines dieser Tests wurde von Focus Money im Jahr 2022 durchgeführt.

Die Tabelle im Folgenden zeigt einen Auszug über die Testergebnisse:

Quelle: https://www.dfsi-institut.de/upload/referenz_67042a962e88a014e94c912ef861be7f.pdf

Die Übersicht zeigt deutlich, dass das Leistungsniveau der Versicherer speziell an der Spitze sehr hoch ist.

Was sollten Angestellte in der bKV noch beachten?

Arbeitnehmer sollten beachten, dass trotz des vereinfachten Zugangs, eine einfache Gesundheitsprüfung in manchen Fällen erforderlich ist. Auch sollten sie sich Gedanken darüber machen, was mit dem Versicherungsschutz passiert, wenn sie den Arbeitgeber wechseln.

Gesundheitsprüfung und Gesundheitsfragen

Im Vergleich zur Berufsunfähigkeitsversicherung oder der privaten Krankenvollversicherung, entfällt in der betrieblichen Krankenversicherung in den meisten Fällen die Gesundheitsprüfung.

Der Grund liegt auf der Hand: Versicherungskunden in der betrieblichen Krankenversicherung werden über eine Gruppenversicherung abgesichert. Im Gegensatz zu einer Individualversicherung verteilt sich das Risiko über mehrere Personen.

Hinzu kommt, dass Angestellte ihre Familienmitglieder oft kostenlos oder zu einem geringen Beitrag mitversichern können.

Ob die betriebliche Krankenversicherung eine Gesundheitsprüfung erfordert, sollten Angestellte mit ihrem Arbeitgeber klären. In der Regel müssen Versicherungsnehmer keine oder nur stark vereinfachte Gesundheitsfragen beantworten.

Grundsätzlich kann gesagt werden: Wenn der Arbeitgeber als Vertragspartner auftritt, entfällt häufig eine Gesundheitsprüfung. Wenn der Angestellte als Vertragspartner des Versicherers auftritt, kommt es zu einer vereinfachten Gesundheitsprüfung.

Weitere Informationen zur Gesundheitsprüfung gibt es in diesem Beitrag [3].

Leistungseinschränkungen beachten

Die betriebliche Krankenversicherung ist für ihren umfassenden Leistungskatalog bekannt. Doch in den meisten Fällen sind die bestimmte Bausteine durch das Unternehmen bzw. die Versicherungsgesellschaft eingeschränkt oder auf eine bestimmte Höhe begrenzt.

Die Leistungen der Versicherung werden – je nach Tarif – meist mit folgenden Mitteln beschränkt:

- Begrenzung der Behandlungssitzungen pro Jahr

- Begrenzung der prozentualen Übernahme von Behandlungen (z. B. 50 Prozent, 75 Prozent)

- Ausschluss bestimmter Teilbehandlungen

Beispielsweise kann die Erstattung von Sehhilfen auf einen Maximalbetrag von 100 EUR pro Jahr begrenzt sein. Was die Erstattung von Psychotherapie angeht, begrenzen die meisten Versicherungsunternehmen den Umfang auf 30–50 Sitzungen pro Jahr.

Insofern sind die Leistungsbeschränkungen durch die bKV mit denen der privaten Krankenversicherung vergleichbar.

Im Gegensatz zur klassischen privaten Krankenversicherung hat die Krankengeschichte des Patienten sowie die Vorerkrankungen in der Regel keine Auswirkung auf den Tarif. Somit können auch Angestellte mit Vorerkrankungen über die bKV Premium-Leistungen bekommen.

Was müssen Arbeitgeber bei der bKV beachten?

Für Arbeitgeber ist wohl der Tarifvergleich das wichtigste Thema, wenn es um die betriebliche Krankenversicherung geht. Darüber hinaus geht es für Arbeitgeber um die Frage, wie man für günstige Prämien den Wert der Versicherungsleistung für die Angestellten maximieren kann.

Besteuerungsarten

Unternehmen haben die in der bKV die Wahl zwischen drei unterschiedlichen Besteuerungsarten. Alle drei Varianten haben jeweils Vorteile und Nachteile für Arbeitgeber und Arbeitnehmer.

Wie die Abläufe aussehen und welche Schritte Arbeitgeber bei diesen Besteuerungsarten beachten müssen, gibt es in diesem Beitrag [4] nachzulesen.

Vergleich und Beratung

Abschließend ist natürlich eine ausführliche Beratung und ein Tarifvergleich unverzichtbar.

Bei dieser Form der Gesundheitsvorsorge sollten Vorgesetzte auch die Interessen ihrer Angestellten berücksichtigen und von ihren Mitarbeitern Feedback darüber einholen, aus welchen Bausteinen der Gesundheitsschutz idealerweise bestehen soll.

Es lohnt sich auf die Bedürfnisse der Mitarbeiter Rücksicht zu nehmen, schließlich sind es die Angestellten, die von den Vorteilen dieses Versicherungsschutzes am meisten profitieren.

Neben dem Feedback der Mitarbeiter sollten Unternehmen auch einen Vergleich durchführen. Zusätzlich können Versicherungsmakler und Vermittler als Ansprechpartner in allen rechtlichen Fragen einen passenden Versicherungsvertrag nach dem Bausteinmodell erarbeiten.

Fazit

Zum Schluss kann festgehalten werden, dass das Leistungspaket der betrieblichen Krankenversicherung mit den Vorteilen einer privaten Krankenversicherung mithalten kann.

Arbeitnehmer erhalten über ihren Chef einen umfangreichen Versicherungsschutz mit vereinfachten Zugangsbedingungen. In den meisten Fällen müssen sich Versicherte keiner Gesundheitsprüfung stellen.

Zu den Vorteilen im Rahmen der betrieblichen Krankenversicherung zählen Krankenhausleistungen wie Einzelzimmer und Chefarztbehandlung.

Darüber hinaus übernimmt der Versicherer die Gebühren für prophylaktische Zahnbehandlungen (z. B. professionelle Zahnreinigung), aber auch die Kosten für Sehhilfen und Hörgeräte.

Auch psychische Behandlungen und alternative Behandlungsformen werden in den meisten Tarifen erstattet.

Arbeitnehmer sollten für einzelne Bausteine klären, ob Zuzahlungen erforderlich sind und welche Leistungsbestandteile der Versicherer zu 100 Prozent übernimmt.

Im Hinblick auf die Versteuerung gibt es für Unternehmen mehrere Wege, die Beiträge zu versteuern und dabei Kosten zu sparen.

Arbeitgeber und Arbeitnehmer sollten Entscheidungen im Konsens treffen, damit beide Seiten von den Vorteilen der bKV profitieren.

Quellen

[1] https://www.test.de/Private-Krankenversicherung-Streit-um-das-Krankentagegeld-5483598-0/

Weiterführende Informationen der Stiftung Warentest über die Wichtigkeit des Krankentagegelds in der Praxis.

[2] http://www.aks-kanzlei.de/AKS-4/AKS_4.htm

Weiterführende rechtliche Rahmenbedingungen für die betriebliche Krankenversicherung.

[3] https://www.haufe.de/personal/hr-management/betriebliche-krankenversicherung/einzelfragen-zur-bkv_80_269816.html

Beitrag von haufe.de mit Fragen rund um die bKV u. a. mit der Frage zur Gesundheitsprüfung und welche Voraussetzungen vorliegen müssen.

[4] https://www.lohn-info.de/betriebliche_krankenversicherung.html

Beitrag von lohn-info.de über die Besteuerungsarten in der betrieblichen Krankenversicherung.

Alles rund um das Thema betriebliche Krankenversicherung

Kundenstimmen

Du willst dich von uns zur bKV beraten lassen? Gerne!

Jetzt persönliches Beratungsgespräch mit Christian Bulik sichern 🤝

Wir beraten dich Montag bis Freitag von 8 bis 18 Uhr

- Dauer: ca. 30 Minuten

- Kostenfrei & unverbindlich

🗓️ Wählen Sie jetzt Ihren Wunschtermin: